Zinsparitätenbeziehung

Die Zinsparitätenbeziehung ist ein makroökonomisches Modell zur Beschreibung der Gleichgewichtsbeziehung zwischen den Zinssätzen, Devisenkassa und Devisenterminkursen zweier Währungen zueinander. Sie beinhaltet den Zusammenhang zwischen der erwarteten Wechselkursänderungsrate und der Renditediefferenz zwischen In-und Auslandsanlagen.

Inhaltsverzeichnis

Alternative Definitionen

- Die Zinsparitätenbeziehung definiert das Gleichgewicht zwischen Zinssätzen und Devisenkassa und Deviesenterminkursen zweier Währungen. Dient kurzfristiger Devisenprognose. Geht prinzipiell davon aus, dass sich für 2 Währungen die Swapsätze (Devisenswap) entsprechend den Bruttozinsdifferenzen der beiden betreffenden Länder entwickeln. Grundlage ist die Annahme einer uneingeschränkt wirksamen Zinsarbitrage, die jedes Zinsgefälle zwischen Ländern durch entsprechende Stellung des Swapsatzes kompensiert.1

- Der Devisenmarkt befindet sich im Gleichgewicht, wenn die Einlagen in allen Währungen dieselbe erwartete Rendite bieten. Diese Gleichheit der erwarteten Renditen auf Einlagen in zwei beliebigen Währungen, gemessen in derselben Währung, bezeichnet man als Zinsparität. Sie impliziert die Gleichwertigkeit sämtlicher Fremdwährungseinlagen in den Augen ihrer potenziellen Besitzer - vorausgesetzt, die erwarteten Renditen auf alle Einlagen sind identisch.2

Modellbeschreibung

Funktionsweise bei festen Wechselkursen

Unter der Voraussetzung, dass inländische und ausländische Kapitalanlagen von den Wirtschaftssubjekten als vollkommene Substitute betrachtet werden (austauschbar sind) und keine Kapitalverkehrskontrollen bestehen (perfekte Kapitalmobilität), vollzieht sich ein Prozess der weltweiten Zinsangleichung. Zunächst besteht ein Unterschied zwischen der Rendite inländischer Finanzanlagen und vergleichbarer Finanzanlagen im Ausland. Wenn beispielsweise der inländische Zins(i) geringer ist als der ausländische Zins(i*), bewirkt dies einen Kapitalexport vom Inland ins Ausland. Die Verknappung des inländischen Kapitals wirkt zinssteigernd(im Inland) und die Vergrößerung des Kapitalangebots im Ausland zinssenkend(im Ausland).Diesen Zusammenhang bezeichnet man als Zinsparitätenbeziehung. Der durch den Kapitaltransfer ausgelöste Anpassungsprozess wird als Zinsarbitrage bezeichnet. Dieser Prozess bewirkt, dass es zu einer Angleichung von inländischen-und ausländischen Zins kommt. Falls die Anlagemöglichkeiten im In-und Ausland auf verschiedene Währungen lauten, tritt diese Zinsgleichheit nur ein, wenn die Wirtschaftssubjekte keine Änderung des Wechselkurses erwarten. In diesem Fall entspricht der erwartete Devisenwechselkurs (wE) dem aktuellen Devisenkassakurs (wK). Die erwartete Wechselkursänderungsrate (wrE) ist somit Null.

- Situation bei festen Wechselkursen: wrE = 0

Funktionsweise bei flexiblen Wechselkursen

Bei flexiblen Wechselkursen kann sich die Wechselkurserwartung der Anleger jederzeit ändern. Wird beispielsweise eine Abwertung der Auslandswährung erwartet, ist eine Fremdwärungsanlage nur noch dann sinnvoll, wenn das Währungsrisiko durch einen noch höheren Auslandszins ausgeglichen wird. Der Auslandszins muss in diesem Fall so hoch liegen, dass er die erwartete Wechselkursänderungsrate (wrE) ausgleichen kann. Dieser Zusammenhang wird als Zinsparität bezeichnet und lässt sich so darstellen:

(1) i = i* + wrE3

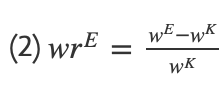

Im Fall flexibler Wechselkurse wird neben dem Zinsunterschied zwischen In-und Auslandsanlagen auch die erwartete Wechselkursänderungsrate bei der Anlageentscheidung (Zinsarbitrage) berücksichtigt. Die erwartete Wechselkursänderungsrate (wrE) ist eine Verhältnisgröße die sich aus dem tatsächlichen Devisenkassakurs (wK) und dem erwarteten Devisenkurs (wE) ergibt. Unter Devisenkassakurs versteht man den aktuellen, zum Zeitpunkt der Anlageentscheidung bestehenden Devisenwechselkurs. Mathematisch lässt sich die erwartete Wechselkursänderungsrate wie folgt beschreiben:

4

4Wenn bei der Anlageentscheidung neben der Zinsdifferenz zum Ausland auch die erwartete Wechselkursänderungsrate berücksichtigt werden muss, ist die Fremdwährungsanlage nur noch sinnvoll, wenn der Zinsvorsprung eine eventuell negative erwartete Wechselkursänderungsrate ausgelichen kann. Dieser Zusammenhang lässt sich durch Umstellung der ersten Gleichung(1) darstellen:

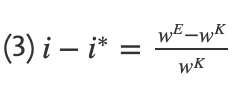

5

5Die aus Gleichung (2) und (3) resultierenden Wechselwirkungen werden als Zinsparitätstheorem bzw. als Zinsparitätsbeziehung bezeichnet.

Anwendungsbeispiel

Der oben beschriebene Zusammenhang soll nun anhand eines Beispiels verdeutlicht werden:

Ein Anleger kann bei der Entscheidung für eine Kapitalanlage zwischen zwei Alternativen wählen. Die Verzinsung einer Anlage im Inland (Euro) beträgt 4% p.a. und die Verzinsung einer vergleichbaren Anlage in Ausland (Fremdwährungsanlage in Dollar) beträgt 5% p.a.. In allen übrigen Entscheidungsfaktoren (Fristigkeit, Bonität) sind die Anlagemöglichkeiten gleichwertig. Die Bruttozinsdifferenz zwischen der In-und Auslandsanlage beträgt somit ein Prozent. Ohne Berücksichtikung des Wechselkurses würde der Anleger mit der Fremdwährungsanlage eine höhere Rendite erzielen. Im Fall flexibler Wechselkurse wird der Entscheidungsprozess auch von der Erwartung des zukünfitigen Wechselkurses bestimmt. Eine Anlage in die höher verzinste Fremdwährungsanlage beinhaltet das Risiko, dass sich die Fremdwährung abwerten könnte. Das heißt, dass der Devisenkassakurs der Auslandswährung zum Zeitpunkt der Auflösung der Kapitalanlage niedriger liegt, als zu Beginn der Anlagezeit. Der daraus resultierende Kursverlust würde den Zinsvorteil aufheben oder eventuell sogar übersteigen. Beträgt der Devisenkassakurs im Zeitpunkt der Anlage beispielsweise $1 = 0,70€ und zum Zeitpunkt der Auflösung $1 = 0,65€, würde der Anleger einen Wechselkursverlust von 6,99% durch die Fremdwährungsanlage(in Dollar) erleiden. Eine Aufwertung der Fremdwährung (Dollar) gegenüber der Inlandswährung (Euro), würde die Rendite der Fremdwährungsanlage zusästzlich erhöhen. Liegt der Devisenkassakurs am Anfang der Anlage bei $1 = 0,70€ und zum Zeitpunkt der Auflösung bei $1 = 0,75€, entspricht dies einem Währungsgewinn von 7,2%. Wenn trotz des Wechselkursrisikos eine Fremdwährungsanlage getätigt wird, und der Anleger kein Sicherungsgeschäft abschließt, spricht man von ungedeckter Zinsparität. Um Das Wechselkursrisiko auszuschalten, besteht die Möglichkeit bei einer Fremdwährungsanlage gleichzeitig ein Devisentermingeschäft abzuschließen. Wenn ein solches Sicherungsgeschäft getätigt wird, spricht man von gedeckter Zinsparität.

Ungedeckte Zinsparität

Ungedeckte Zinsparität (ungesicherte Zinsparität) bezeichnet eine Situation, in der ein Wirtschaftssubjekt eine Wechselkursänderung erwartet, eine Absicherung gegen eine eventuell unzutreffende Erwartungshaltung aber nicht vorgenommen wird. Diese Anlage hat aufgrund des ungedeckten Währungsrisikos einen spekulativen Charakter.

Gedeckte Zinsparität

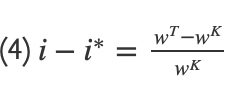

Die Absicherung einer Fremdwährungskapitalanlage ist mit Hilfe eines Devisentermingeschäfts möglich. Der Anleger verbindet in diesem Fall den Kauf der ausländischen Anlage(in der jeweiligen Fremdwährung )zum tagesgültigen Kassakurs mit dem gleichzeitigen Verkauf des Erlöses aus der Auslandsanlage "per Termin". Der erwartete Devisenwechselkurs (wE) in Formel (3) würde nun einen Devisenterminkurs (wT) ersetzt werden.

Die Differenz von Devisenterminkurs und Devisenkassakurs wird als Swapsatz(S) bezeichnet. Durch diese Vorgehensweise ist es möglich einen kalkulierbaren Rückumtauschkurs zu sichern. Das Wechselkursrisiko wird bei dieser Anlagestrategie ausgeschlossen. Der Swapsatz spiegelt die Kurssicherungskosten wieder. Erst wenn der Swapsatz der Zinsdifferenz von i* und i entspricht, ist der Ausgleichgsprozess durch die Zinsarbitrage abgeschlossen.

Literaturquellen

- Duwendag, Ketterer, Kösters, Pohl, Simmert: Geldtheorie und Geldpolitik in Europa, 5. Auflage, Springer Verlag

- Hans E. Büschgen: Das kleine Börsenlexikon, 22.Auflage, Springer Verlag

- Issing: Einführung in die Geldpolitik, 6.Auflage, Verlag Vahlen

- Helmut Lipfert: Einführung in die Währungspolitik, C.H. Beck Verlag

- Krugman, Obstfeld: Internationale Wirtschaft - Theorie und Politik der Außenwirtschaft, 7.Auflage, Pearson Verlag

Einzelnachweise

- Hans E, Büschgen: Das kleine Börsenlexikon, 22. Auflage, Seite 1715ff↩︎

- Krugman, Obstfeld: Internationale Wirtschaft - Theorie und Politik der Außenwirtschaft, 7. Auflage, Seite 419↩︎

- vgl.Issing: ''Einführung in die Geldpolitik", 6.Auflage, Verlag Vahlen, Seite 228↩︎

- vgl.Duwendag Ketterer Kösters Pohl Simmert: Geldtheorie und Geldpolitik in Europa,5.Auflage, Seite 281↩︎

- vgl.Duwendag Ketterer Kösters Pohl Simmert: Geldtheorie und Geldpolitik in Europa,5.Auflage, Seite 281↩︎